Thamani Halisi ya Hisa (Intrinsic Value).

Karibu tena ndugu msomaji. Tuendelee na elimu hii muhimu. Siku ya leo tuangalie kiundani zaidi kuhusu dhana ya thamani halisi ya hisa, Intrinsic Value.

Tafsiri mojawapo ya Intrinsic Value ni "present value of future cash flows." Tunaongelea thamani ya sasa ya mtiririko wa fedha unaotarajiwa kupatikana baada ya muda fulani wa uwekezaji. Tafsiri hii ilitolewa na wanauchumi mashuhuri akiwemo Irving Fisher.

Mtaji (capital) ni rasilimali inayotumika katika uzalishaji wa bidhaa na huduma mbalimbali. Hivyo tunaweza kuweka mtaji katika fungu moja na rasilimali nyingine ikiwemo ardhi (land) na nguvukazi (labour). Kuna ugumu katika kuweza kukokotoa thamani ya mtaji kwa sababu ni rasilimali inayo athiriwa na muda. Mtaji ulizalishwa kwa kutumia rasilimali nyingine wakati wa nyuma. Mtaji huohuo unatumika kuzalisha bidhaa na huduma. Je, tija inayoweza kupatikana kutokana na mtaji ina thamani gani hivi sasa?

Endapo tunaangalia upande wa nguvukazi (labour) tunaweza kusema tutaajiri mfanyakazi mmoja wa ziada endapo gharama za kumlipa mshahara (marginal cost) ni ndogo kulinganisha na mapato ya ziada (marginal revenue) atakayozalisha. Hivyo, tunaweza kusema kwamba thamani ya nguvukazi inalingana na mshahara tunaomlipa huyu mfanyakazi. Matarajio yetu ni kwamba atazalisha mapato ambayo ni makubwa au yanalingana na mshahara huo.

Tukirudi upande wa mtaji (capital) tunaona kuna ugumu wa kuthaminisha tija inayoweza kupatikana. Nguvukazi tunaweza kupima kwa masaa ili kujua tunahitaji nguvukazi kiasi gani kuzalisha bidhaa au huduma. Ardhi tunaweza kupima kwa ekari ili kujua tunahitaji ardhi kiasi gani. Mtaji unaohitajika hatuwezi kuupima kwa namna hiyo. Hatuna uhakika kiasi fulani cha mtaji kitazalisha faida kiasi gani. Kuna kiwango cha hatari (risk) katika kuwekeza mtaji kwa sababu hatuna uhakika juu ya faida ya huo uwekezaji kulinganisha na kuwekeza rasilimali nyingine.

Tunachoweza kufanya ni kukadiria mtiririko wa fedha unaotarajiwa kupatikana. Hapa pia kuna ugumu mwingine unajitokeza. Thamani ya fedha ya leo ni kubwa kuliko thamani ya fedha kesho. Nikiwa na ndege mmoja mkononi ni ngumu kwenda kuwinda tena isipokuwa nina uhakika wa kupata ndege wawili au zaidi. Hivyo hatuna budi kufanya mapunguzo (discounting) ya fedha hizo ili kupata thamani yake ya sasa (present value).

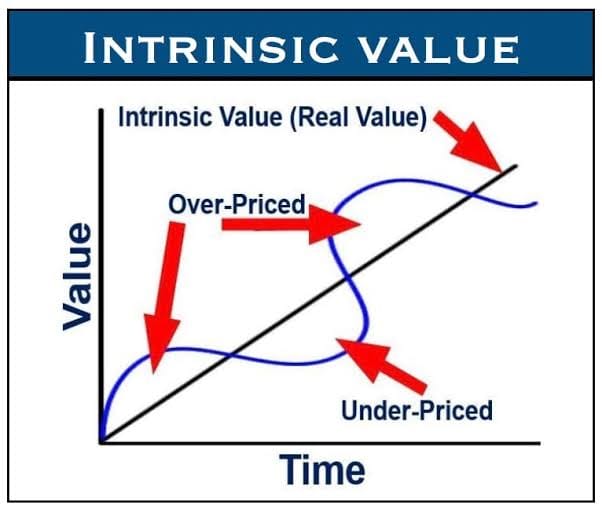

Mpaka sasa tunao msingi thabiti wa kutumia Intrinsic Value. Bei ya hisa sokoni ni sawa na gharama za uzalishaji. Intrinsic Value ya hisa ni sawa na thamani ya sasa ya fedha zinazoweza kupatikana kwa kununua hisa hiyo. Tunataka kununua hisa endapo kiasi cha fedha zinazoweza kupatikana ni kikubwa kuliko kiasi cha fedha tunacholipia hivi sasa kama gharama za uzalishaji.

Hivyo, tunalenga kununua hisa endapo bei ya hisa hizo ni ndogo kulinganisha na Intrinsic Value yake. Vinginevyo, ikitokea bei ya hisa ni kubwa kuliko Intrinsic Value yake, hatutanunua hisa. Kufanya hivyo ni sawa na kumlipa mfanyakazi mshahara mkubwa kuliko kiasi cha ziada cha mapato anachoweza kuzalisha. Hasara itapatikana, badala ya kupata faida ambalo ndilo lengo la uwekezaji.

Ugumu uliopo ni kwamba kiasi cha mapato yanayoweza kupatikana kwa kuwekeza mtaji hakiwezi kujulikana kwa usahihi. Hii ndio changamoto kubwa zaidi kwa mwekezaji. Kuwekeza ni kuamini kwamba mapato yanayoweza kupatikana ni makubwa kuliko kiasi tunacho wekeza sasa.

Zipo namna za makadirio za kuweza kupata Intrinsic Value ya hisa. Huwezi kupata jibu sahihi, lakini unakuwa na nafuu kuliko mtu aliye angalia bei ya hisa na kuamua kununua hivyo hivyo.

Hiyo ndiyo dhana ya Intrinsic Value. Dhana hii inasaidia kuongeza uwezekano wa kupata faida katika uwekezaji. Katika maandiko yajayo tutagusia walau kwa ufupi namna mojawapo ya kukokotoa Intrinsic Value. Tutajifunza njia iitwayo DISCOUNTED CASH FLOW MODEL (DCF).

Kwa sasa tuishie hapo. Ni muhimu sana kuzingatia thamani ya mali kabla ya kuamua kuwekeza. Usiangalie bei tu, kwa sababu bei inaweza kuwa tofauti na thamani ya mali hiyo. Tukutane wakati mwingine.